Dificuldades em Gestão de Risco: A Revolução da IA até o final de 2025

Todo mundo quer aprovar um bom cliente em segundos. E barrar um golpista ainda mais rápido. Só que, na prática, a gestão de risco treme quando dados chegam quebrados, times trabalham em silos e sistemas não conversam. Eu já vi isso muitas vezes. É angustiante quando um ótimo cliente recebe “pendente de análise” por mais de 24 horas. E o golpista já foi embora. É nessa fronteira que a inteligência artificial muda o jogo, de forma real, quase palpável.

A boa notícia é que a mudança já começou. A menos boa é que ainda há tropeços. Até o fim de 2025, a pressão por decisões em tempo real, explicações claras e prevenção de fraudes com menos fricção deve se tornar o novo normal. E aqui há um ponto quase pessoal. Eu acredito que boa parte dessas dores não é falta de talento. É sobre arquitetura, governança e escolhas práticas. Coisas por vezes pequenas, mas decisivas.

Os números que acendem o alerta

Uma pesquisa recente da Provenir traz um retrato honesto e direto. Foram cerca de 200 tomadores de decisão do setor financeiro, em regiões como América do Norte, América Latina, Europa, Oriente Médio, África e Ásia-Pacífico. O objetivo foi mapear o que mais tira o sono quando o assunto é risco de crédito e fraudes. O resultado tem dados que pedem atenção.

- Quase 50% dos executivos dizem enfrentar dificuldades na gestão de risco de crédito e na prevenção de fraudes.

- 60% relatam dificuldades com modelos de decisão de risco. Não só construir. Manter no mundo real.

- 55% reconhecem o papel crescente da IA na estratégia.

- 53% já tratam a IA como uma aliada significativa, não apenas como teste.

- 65% citam decisões em tempo real como prioridade clara para os próximos ciclos.

Esses dados não estão isolados. Eles refletem a sensação que temos no dia a dia. A sensação de que a janela de decisão encurtou, e a paciência do cliente também. O que torna 2025 um ponto de virada. Não um salto mágico. Um ajuste profundo.

Por que a gestão de risco ficou tão difícil

Por que a gestão de risco ficou tão difícil

Há três motivos que vejo com frequência. O primeiro é a velocidade do cliente digital, que compra, solicita e reclama no mesmo minuto. O segundo é a avalanche de dados, que chega de canais diferentes, com formatos diferentes e qualidade irregular. O terceiro é a fragmentação tecnológica. Sistemas separados, cada um com sua regra e sua cópia do dado. Quando um modelo de risco depende de 7 sistemas que se falam pouco, o atraso é quase inevitável.

O cenário se complica quando há mudanças econômicas rápidas. Score que funcionava bem seis meses atrás começa a errar. Políticas ficam rígidas demais ou permissivas demais. A fraude se adapta. É um jogo que fica mais rápido, e cada dia traz uma pequena mudança.

O que muda até o fim de 2025

Não é um único movimento. É um conjunto de ajustes. A inteligência artificial deixa de ser prova de conceito e vira uma peça ativa. Times de risco e fraude se aproximam. Arquiteturas passam a priorizar eventos e dados em fluxo. E a experiência do cliente começa a guiar o desenho das regras. Isso parece frase bonita, eu sei. Mas é prático. Quando a decisão é projetada para ser imediata, toda a cadeia se move para dar suporte a essa premissa.

Resumindo o que tem aparecido nos planos para 2025:

- Decisões em milissegundos, com revisão humana só nos casos críticos.

- Dados unificados em camadas reusáveis, com versionamento e trilha de auditoria.

- Modelos de risco e fraude com monitoramento contínuo. Quedas de performance abertas e visíveis.

- Regras transparentes para explicar por que a proposta foi aprovada, recusada ou ajustada.

- Integração mais madura com fontes externas para fraude, com governança de consentimento.

Tempo de decisão virou vantagem.

Decisões em tempo real saem do slide e viram processo

O dado de 65% priorizando decisões em tempo real é um recado direto. Não basta “responder rápido”. É preciso criar uma esteira que autorize, negue, peça um documento extra, ou suba para análise humana, sem travar a jornada. Parece simples. Não é. Mas dá para construir passo a passo.

Uma visão prática do que compõe essa esteira:

- Ingestão por eventos: capturar sinais enquanto o cliente interage, como localização, device, padrões de digitação e histórico de tentativas.

- Feature store: manter variáveis de risco e fraude reutilizáveis, com controle de versões e definidas uma única vez.

- Modelos híbridos: uma combinação de regras claras e modelos de machine learning, com limiares ajustáveis.

- Explicações: oferecer justificativas curtas e diretas para cada decisão, com linguagem simples.

- Monitoramento: acompanhar latência, taxas de aprovação e falsos positivos, com alertas automáticos.

- Human-in-the-loop: separar uma fila para casos incertos, sem jogar tudo no manual.

Os obstáculos escondidos que travam a IA

Os obstáculos escondidos que travam a IA

Se 60% relatam dificuldades com modelos de decisão, o problema raramente é só o modelo. Ele costuma morar na borda. Na integração, na qualidade do dado e na orquestração com fontes externas. A seguir, os pontos que mais atrapalham, na prática.

Integração de dados ainda é pedregosa

A integração falha tira o ar da decisão. Duplicidade de cadastros, campos com nome igual e significado diferente, atrasos em replicação. Quando o dado é arrastado de um sistema para outro sem padrão, cada time aprende um “dialeto”. Isso cria o erro número um: variável calculada de forma diferente em lugares diferentes. E o cliente percebe, mesmo sem saber a razão. A proposta muda. A mensagem muda. A confiança cai.

Para contornar, muita gente tem adotado três práticas simples:

- Dono do dado bem definido. Quem mantém, quem corrige, quem audita.

- Catálogo vivo com definição de variáveis, de preferência com exemplo e teste automatizado.

- Camadas claras de dados brutos, tratados e prontos para decisão, sem pular etapas.

Fragmentação tecnológica machuca a decisão

Outro ponto citado por várias equipes é a fragmentação. Ferramentas demais, sem conexão, criam fricção invisível. A aprovação leva segundos a mais por cada salto entre sistemas. A auditoria vira caça ao tesouro. O retrabalho cresce. A consequência aparece nas métricas de aprovação, em custos e até em incidentes de conformidade.

Consolidar tudo não é sempre possível. Porém, padronizar interfícies, centralizar logs, e reduzir sequências em cascata já muda o jogo. Em muitos casos, trocar cinco integrações por uma também evita quedas silenciosas.

Orquestrar novas fontes de dados é mais difícil do que parece

Para prevenção de fraudes, novas fontes de dados surgem a cada trimestre. Sinais de dispositivo, validação documental, dados autorizados pelo cliente, dados de comportamento. A parte dura não é chamar mais uma API. É criar governança, medir ganho real e desativar o que não traz retorno. E sim, respeitar consentimento e ocasiões de uso. Isso deveria ser obviedade. Nem sempre é.

Sem dados, IA é só palpite.

Risco de crédito e fraude precisam do mesmo idioma

A pesquisa também aponta a importância da colaboração entre as áreas de risco de crédito e fraude. Eu já vi várias empresas em que essas áreas quase não se falam. O resultado é previsível. Crédito aprova e fraude bloqueia depois. Ou o contrário. O cliente sente como se falasse com duas empresas diferentes.

Alguns ajustes que funcionam bem:

- Objetivos compartilhados: qualidade de aprovação, perda esperada e experiência do cliente no mesmo painel.

- Feature store comum: variáveis e sinais usados por ambos os times, com governança única.

- Revisões conjuntas: sprints para ajustar regras que afetam os dois lados.

- Testes A/B coordenados: para evitar conclusões divergentes sobre a mesma mudança.

A IA que faz sentido para risco em 2025

Modelos mais simples continuam úteis quando há poucos dados e necessidade de explicação imediata. Árvores de decisão, regressões e gradient boosting seguem firmes. Em cenários mais ricos, aparecem redes neurais para detecção de fraude em séries temporais e análise de vínculos em grafos para capturar relações suspeitas. Ainda assim, o ponto não é só o algoritmo. É a capacidade de colocar o modelo no ciclo real, com atualização e monitoramento.

Recursos que tendem a crescer até 2025:

- Detecção por grafos para relacionar identidades, dispositivos e endereços.

- Anomalias em tempo real com janelas curtas, úteis para fraudes em escala.

- Geração de variáveis automatizada, com validação antes de entrar em produção.

- Explicações amigáveis para reduzir atrito com cliente e reguladores.

A ponte entre IA e operação: colaboradores digitais

A IA só cria valor quando chega ao processo. É aqui que entra um aliado prático. Colaboradores digitais. Na Robolabs, nós criamos RPAs sob medida para times contábeis, administrativos e financeiros. Eles puxam dados, conferem documentos, registram evidências e acionam filas de revisão. É como ter alguém atento, 24 horas, para o que é mecânico e repetitivo. E com trilhas de auditoria para cada passo. Isso libera o humano para regra de negócio e análise. Para decidir com calma quando a máquina não tem certeza.

Nos projetos que cruzam risco e contabilidade, o papel do RPA cresce. Ele conecta legados, garante que o modelo receba o dado certo e replica decisões em lote quando necessário. Na prática, reduz o atrito causado por sistemas que não conversam. E isso conversa com nosso lema na Robolabs, que repito por convicção: libertar humanos de serem robôs.

Um roteiro de ação em 90 dias

Um roteiro de ação em 90 dias

Falar de 2025 é bom, mas precisamos de passos concretos agora. Aqui vai um roteiro enxuto, que já vi funcionar. Não é receita perfeita. É um começo possível.

- Mapeie decisões críticas: cadastro, crédito, revisão de limite, disputa, chargeback. Liste entradas, saídas e latências.

- Crie um glossário vivo de variáveis de risco e fraude, com dono e definição única. Use poucos, mas bem definidos.

- Escolha um caso piloto para tempo real, com regra clara e um modelo simples, com explicação habilitada.

- Padronize logs de decisão com ID de cliente, versão de regra e versão de modelo. Ajuda muito na auditoria.

- Conecte as áreas de risco e fraude em uma rotina semanal. Ajuste fino com base em dados, não em percepções.

- Automatize bordas com RPAs para busca de documentos, conciliações e registros, reduzindo filas manuais.

Métricas que fazem a diferença

Sem medir, tudo vira opinião. Alguns indicadores que costumam guiar bem a evolução do risco com IA:

- Tempo de decisão por tipo de caso, do primeiro byte ao resultado final.

- Taxa de aprovação com recorte por segmento, canal e momento do dia.

- Falsos positivos em fraude e razões de recusa em crédito.

- Perda esperada e sua variação após mudanças de regra.

- Latência de integrações e quedas por fornecedor ou sistema.

- Explicabilidade: percentual de decisões com justificativa clara.

Conformidade, explicação e confiança

Não tem como fugir. A IA em risco precisa de governança. Modelos exigem validação, testes de estabilidade e limites de uso. Se uma explicação não faz sentido para um analista, ela não vai ajudar o cliente. E se o cliente não confia, a jornada emperra. O equilíbrio vem de processos claros, trilhas de auditoria e limites bem definidos para dados sensíveis. Ao mesmo tempo, é bom aceitar uma verdade simples. Nem toda decisão será explicada em uma frase. Ainda assim, dá para simplificar sem esconder a lógica.

Quando a tecnologia some, a experiência aparece

Quando a tecnologia some, a experiência aparece

O cliente não quer saber qual modelo você usou. Ele quer uma resposta clara, rápida e justa. Ele quer sentir que foi ouvido quando precisa enviar um documento. Quer ver um motivo simples quando for recusado. E quer tentar de novo depois com orientação honesta. Plataformas integradas, com dados consistentes e decisões em tempo real, tendem a entregar isso. É aqui que a mudança vira sensação, quase difícil de explicar em números. Tudo flui, e pronto.

Um olho no risco, outro na jornada

Há uma ambiguidade inevitável. Quanto mais rigor, mais risco de espantar bons clientes. Quanto mais flexibilidade, mais exposição. O papel da IA é reduzir essa tensão, com previsões mais finas e sinais melhores. Ainda assim, haverá casos cinzas. E neles, o humano continua sendo a melhor peça. A IA aponta. O analista decide com contexto. E os colaboradores digitais, como os da Robolabs, garantem que a execução não engasgue entre um sistema e outro.

Onde aprender e aprofundar

Se o seu time quer ir mais a fundo em dificuldades comuns da área, vale visitar nossa página que concentra debates e guias práticos sobre o tema em risco, na seção dedicada a dificuldades em gestão de risco. E se a sua pauta for IA aplicada à rotina, de forma direta e com exemplos, nossa curadoria em inteligência artificial na gestão ajuda a ligar os pontos. Para uma visão voltada ao que muda até o final de 2025, mantemos atualizações constantes em revolução da IA até 2025. É conteúdo feito por quem convive com operação, e tenta falar simples.

O recado de 2025

Voltando à pesquisa da Provenir, há um fio condutor nas falas de executivos. Existe uma urgência clara de inovar para garantir decisões mais rápidas, seguras e centradas no cliente. Não é moda. É pressão de negócio. Eles também reforçam que plataformas integradas reduzem atritos e melhoram a experiência do consumidor. Isso conecta tudo que discutimos aqui. Decisão em tempo real. Menos fragmentação. Dados orquestrados. E IA como aliada, apontada por 53% dos participantes. Com 55% reconhecendo seu papel crescente e 60% pedindo ajuda com modelos e gestão do ciclo de decisão.

Quase metade admite ter dificuldades em risco de crédito e prevenção de fraudes. Não é motivo de vergonha. É ponto de partida. O que separa quem avança é a disciplina para arrumar a casa de dados, aproximar crédito e fraude e tirar a IA da prova de conceito. É parte técnica, parte cultura, parte rotina. Pequenos ganhos somados. De novo e de novo.

A conexão com a automação

Na Robolabs, a gente tem visto que a automação bem colocada acelera a virada. Colaboradores digitais fazem o trabalho repetitivo, cuidam das evidências e abrem espaço para que analistas foquem em interpretação e melhoria de política. É um alívio quase imediato. E com uma vantagem prática que muita empresa valoriza. Modelo de mensalidade simples, sem sustos de implantação. Quando mais clientes compartilham processos robotizados semelhantes, melhor o retorno do investimento. E isso volta como mais tempo para o humano pensar.

Fechando o ciclo

Se eu pudesse deixar um passo final, seria este. Escolha uma decisão que importa, simplifique o caminho dos dados e conecte uma explicação clara. Meça o antes e o depois. Repita no próximo caso. Você vai notar que, aos poucos, a IA começa a parecer menos distante e mais cotidiana. E que a experiência do cliente melhora junto. É a soma de escolhas pequenas que empurra a operação para 2025 com confiança.

Se sua empresa quer reduzir tarefas repetitivas, liberar o time para o que é humano e acelerar decisões com mais segurança, fale com a Robolabs. Conheça nossa visão, veja como nossos colaboradores digitais podem ajudar na prática e venha caminhar com a gente nessa direção. É só dar o primeiro passo. Nós ajudamos a manter o ritmo.

7 caminhos práticos para tirar o fiscal do piloto manual

7 caminhos práticos para tirar o fiscal do piloto manual 6. monitoramento em tempo real e indicadores

6. monitoramento em tempo real e indicadores Como começar de forma segura e objetiva

Como começar de forma segura e objetiva

Processamento de obrigações fiscais e geração de relatórios

Processamento de obrigações fiscais e geração de relatórios Essas etapas não são engessadas e podem variar conforme o grau de digitalização do escritório. Uma dica é começar por um só tipo de serviço, medir o ganho e, aos poucos, expandir a automação.

Essas etapas não são engessadas e podem variar conforme o grau de digitalização do escritório. Uma dica é começar por um só tipo de serviço, medir o ganho e, aos poucos, expandir a automação. Benefícios fiscais, conformidade e redução de riscos

Benefícios fiscais, conformidade e redução de riscos Passos para o escritório contábil se tornar estratégico com RPA

Passos para o escritório contábil se tornar estratégico com RPA

Por que a Receita Federal mudou o código de acesso?

Por que a Receita Federal mudou o código de acesso? Como os profissionais podem se adaptar rapidamente

Como os profissionais podem se adaptar rapidamente O papel da Robolabs em meio à transformação digital

O papel da Robolabs em meio à transformação digital Palavra final: adaptando-se ao novo e-CAC com menos tensão

Palavra final: adaptando-se ao novo e-CAC com menos tensão

O novo imposto de renda: mais isenção, menos declarações?

O novo imposto de renda: mais isenção, menos declarações? É curioso notar que, apesar de muita coisa já ter sido aprovada, boa parte das regras práticas ainda depende de deliberações e definições secundárias, frequentemente chamadas de legislação complementar. Ou seja, vai ser preciso acompanhar todo o processo. Se algo mudou, amanhã pode mudar de novo.

É curioso notar que, apesar de muita coisa já ter sido aprovada, boa parte das regras práticas ainda depende de deliberações e definições secundárias, frequentemente chamadas de legislação complementar. Ou seja, vai ser preciso acompanhar todo o processo. Se algo mudou, amanhã pode mudar de novo. O calendário da reforma não espera ninguém.

O calendário da reforma não espera ninguém. Menos declarações, mais estratégia: como o escritório precisa mudar

Menos declarações, mais estratégia: como o escritório precisa mudar

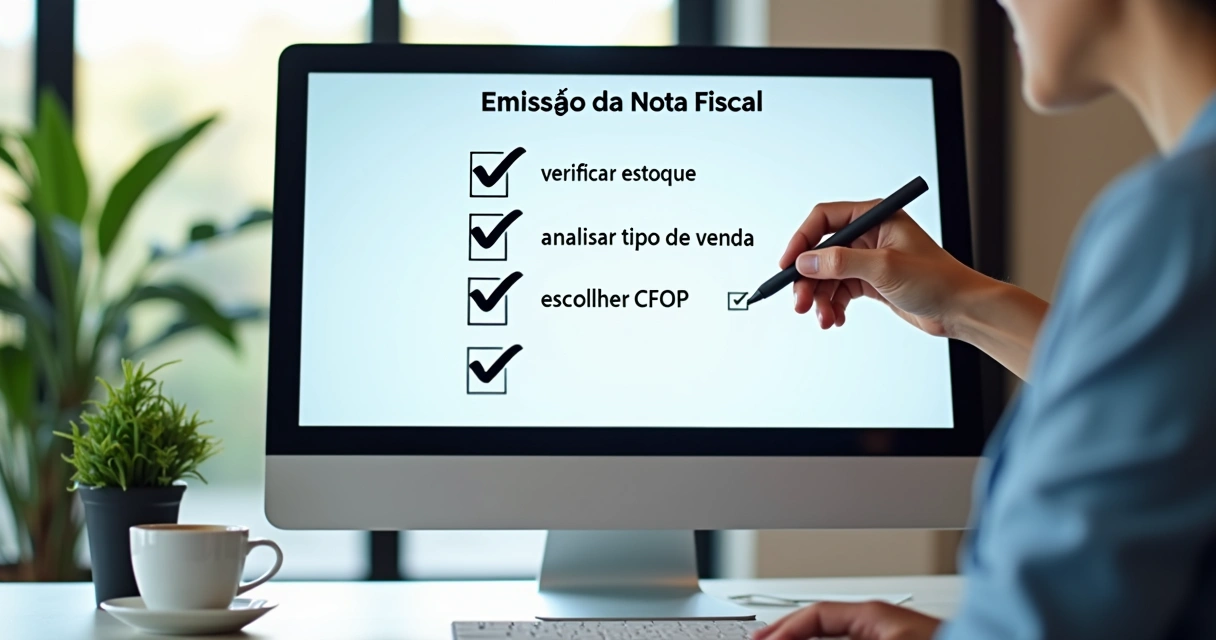

Cfop 5117: quando usar?

Cfop 5117: quando usar? Cenários práticos: quando cada cfop deve ser usado

Cenários práticos: quando cada cfop deve ser usado Projetos como a Robolabs, que investem em automação e atualização constante de sistemas, ajudam empresas do Simples Nacional a manterem o controle dessas vendas mais complexas, inclusive de produtos sujeitos a normas especiais. E, se você gosta de estar sempre antenado, o acompanhamento das novidades sobre CBS e IBS no Simples Nacional é fundamental, afinal, a legislação fiscal segue mudando.

Projetos como a Robolabs, que investem em automação e atualização constante de sistemas, ajudam empresas do Simples Nacional a manterem o controle dessas vendas mais complexas, inclusive de produtos sujeitos a normas especiais. E, se você gosta de estar sempre antenado, o acompanhamento das novidades sobre CBS e IBS no Simples Nacional é fundamental, afinal, a legislação fiscal segue mudando. Ficou com dúvida? tecnologia faz o caminho ser mais leve

Ficou com dúvida? tecnologia faz o caminho ser mais leve

23099070, Resíduos e desperdícios de origem vegetal para alimentação animal (antes desmembrados em outros códigos, agora específico para este mercado)

23099070, Resíduos e desperdícios de origem vegetal para alimentação animal (antes desmembrados em outros códigos, agora específico para este mercado) Entre as tarefas que ganham destaque:

Entre as tarefas que ganham destaque: Um erro pequeno, se ignorado, vira pesadelo logístico e financeiro. Sem exagero: prejuízo que talvez custe mais do que a folha do mês inteiro, ou a reputação com um cliente-chave. E o risco é de todos, mesmo de quem já faz automação de ponta, pois as bases cadastrais dependem de atualização manual ou orientada por profissionais qualificados.

Um erro pequeno, se ignorado, vira pesadelo logístico e financeiro. Sem exagero: prejuízo que talvez custe mais do que a folha do mês inteiro, ou a reputação com um cliente-chave. E o risco é de todos, mesmo de quem já faz automação de ponta, pois as bases cadastrais dependem de atualização manual ou orientada por profissionais qualificados. Se sua área precisa de instrução rápida para localizar, interpretar ou atualizar essa tabela, busque fontes confiáveis, manuais atualizados e suporte profissional interno ou externo, sempre antes da data final.

Se sua área precisa de instrução rápida para localizar, interpretar ou atualizar essa tabela, busque fontes confiáveis, manuais atualizados e suporte profissional interno ou externo, sempre antes da data final.